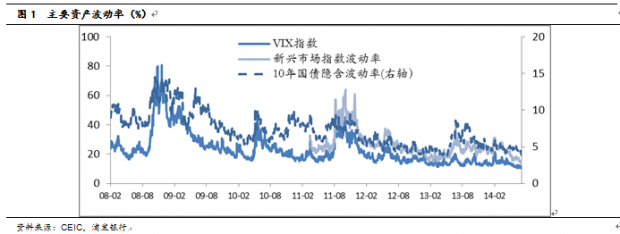

年初以来全球主要资产波动率不断下降,从商品、外汇、利率市场均是如此。目前标普VIX指数来看仅为10.32,远低于历史均值的20。对市场预期乐观者认为低波动率将维持很长时间,这为套息交易提供了良好环境,也有市场参与者认为“寂静的市场”蕴含反转的风险。我们认为低波动率蕴含了全球低增长、低通胀以及引致宽松货币政策常态化的假设,这在未来相当长的时间可能的确如此,但是各国经济复苏变化、地缘政治风险仍将带来市场波动率阶段性走高。

从历史数据来看,VIX指数的高波动率大多出现在金融危机时期,如1997年亚洲金融危机、98年俄罗斯国债违约带来长期资本管理公司倒闭、2001年互联网泡沫等,因此目前的低波动率,与其说是“新常态”,不如说是在各国央行推行宽松货币环境后,08年“次贷危机”、10年后的欧债危机的终结。事实上,目前的低波动率03—06年也曾较长时间存在。

我们认为低利率、公众对利率预期稳定是保持资产低波动率的必要条件,这使融资交易的收益率较为稳定。从2000年后数据来看,当美联储出于较长降息周期时,融资美元购买高息新兴市场货币的收益较高,当美联储开始紧缩时,该策略的收益出现较大的回撤。但是,利率波动对于不同种类资产影响仍存在差异。相比股市,货币波动与利率波动更为一致,仅从股市来看,新兴市场的波动远高于发达市场。我们对此的理解在于几个方面:第一,外汇市场流动性好、成交量高,资金跨境流动更为便利。市场的竞争性使各国汇率不会偏离利率平价水平;第二,股票市场上涨受到盈利驱动,低利率带来的估值扩张影响略小一些,因此利率与股市波动间的关联度较弱。第三,与发达国家相比,新兴市场股市受到流动性影响更大,更易受美联储等发达国家货币政策变化带来的资本流动冲击,具有更高波动率。

那么低波动率的宏观环境是否会变化呢?我们更倾向于认为“低增长、低通胀”的环境将维持较长时间,这使利率波动风险较为有限。

在经济增长方面,投资者对于各国增长预期差不断收窄,从花旗经济意外指数来看,美、欧两地区振幅不断收窄,美国从危机时候的100左右回到目前的10以内,欧元区亦是如此。由于对低增长的经济预期稳定,投资者对低利率的货币政策看法也趋于长期。

以经济复苏程度较好的美国为例,我们理解经济增长波动下降,既在于企业库存周期缩短,也在于消费、投资等内生性增长动力不足。

第一,从企业库存周期来看,以新订单减库存来衡量的总需求从2009年高点一路走低,波动幅度也远低于90年代至08年前平均水平。这主要在于企业对于需求预期谨慎,主动补库存幅度很小。

第二,从需求端来看,家庭部门消费、企业部门投资增长力度有限。首先从消费来看,一方面,我们不认为低利率下资产价格上涨会产生明显的财富效应。以房地产市场为例,目前美国房价离2007年中期高点仍有12%差距,但房价收入已经重回前期高点,这表明房价上涨只是向07前历史价格回归,未有新的上涨。高的房价收入比也意味着居民收入增速出现较为明显下降;另一方面美国收入分配更不平等,这将抑制整体消费的回升。从12年数据看,前10%的美国人占有了48%收入,相比2000年互联网泡沫破裂前还上升了6个百分点,美国的基尼系数亦延续上升,目前达到了0.47;此外,由于养老金收益率下降、就业市场恢复较为缓慢等原因,美国居民储蓄率在危机后出现趋势性回升。从投资来看,尽管信贷条件趋于宽松,但美国企业贷款需求新增有限,最新14年1季度贷款需求净增加企业的占比仅为13.9%,预期未来半年增加资本支出增加的企业占比为44%,均低于10年中期水平,以上意味着企业在设备投资方面不会明显加速。

此外,低通胀为各国央行的宽松货币政策留有较大空间,这增加了政策的可信性,降低了利率波动率。

第一,各国低产能利用率使PPI处于低位。由于全球经济增长较为乏力,制造业均出于产能过剩阶段,美国、欧元区产能利用率仅为78和79。从PPI来看,两地区仅为1.53%和-1.57%。

第二,我们认为各国CPI上行风险也不大。欧元区面临的通缩风险更大,最新5月核心和整体CPI分别仅为0.5%和0.7%。尽管同期美国CPI达到2.1%,但上行压力不大。具体来说:一方面,美国CPI组成中房租占到41%,考虑到居民收入上涨有限、新屋销售回升依然较慢,抵押利率有所上行等因素,房租的反弹较为有限;另一方面,就业市场恢复较慢会制约工资上行。此外从货币因素来看,各国M2增速均处于历史低位,美国的增速仅为6.5%,未来美联储在政策退出中也会通过为超额准备金支付利息(IOER)来防止货币扩张失控的风险。

第三,从全球范围看,随着中国推进经济转型、国内投资率下降,对铜、原油等大宗商品需求下降,导致这些商品价格上涨乏力,也会降低发达国家输入型通胀压力。同时包括中国在内整体新兴市场的过剩产能拉低了发达国家的进口价格指数。

但是未来大类资产波动率可能出现分化,驱动因素来自投资者对于经济、政策预期的变化,地缘政治影响等。

短期中,我们预计股市的波动率将趋于上升。随着美股市盈率上升,流动性扩张带来的估值提升将放缓,投资者将更为关注企业盈利。最新以期权衡量的标普500指数与个股相关性不断下降至48%,而在金融危机、QE时期的相关性达到80%,个股盈利变化将加大市场波动。

从中期来看,市场波动率变化将来自关注投资者对于发达国家货币政策调整的预期。从美国来看,8月底Jaskhon Hole会议、10月左右美联储结束QE可能成为市场讨论美国加息时点的窗口期,同期英国央行加息预期升温、欧洲央行ABS购买计划和TLTRO推行也将影响市场情绪,我们预计3季度中后期外汇市场波动率可能阶段性上升。当然从趋势来看,全球宽松货币政策格局不会有大的变化。

此外,我们预计中东、东欧和东南亚的地缘政治动荡,可能增加黄金、原油等商品价格波动率。

免责声明

本报告为内部交流使用;本报告基于我们认为可靠的已公开信息,但我们不保证该信息的准确性及完整性,客户也不应以为该信息是准确和完整的而加以依赖。本报告中的信息及表达的意见并不构成任何要约或投资建议,我们也不推荐基于本报告采取任何行动。

本报告的相关研判主要是基于分析本人的知识和倾向而作出的。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与本行业务利益存在直接或间接关联不做任何保证,相关风险务请报告使用者独立做出评估,我行和分析师本人不承担由此可能引起的任何法律责任。

报告中的任何表述,均应从严格经济学意义上加以理解,并不含有任何道德或政治偏见,报告阅读者也不应从道德或政治角度加以解读,我行和分析者本人对任何基于道德或政治角度理解所可能引起的后果不承担责任,并保留采取行动保护自身权益的一切权利。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。本报告的版权仅为本行所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。如引用、刊发,需注明出处为浦东发展银行金融市场部,且不得对本报告进行有悖原意的引用、删节和修改。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}