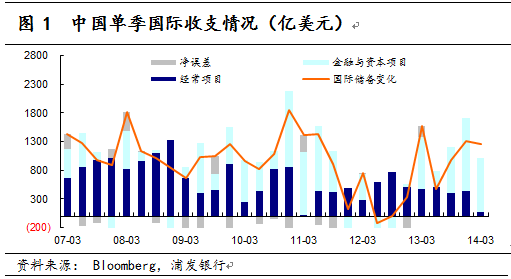

中国的国际收支结构正出现新变化,反映为经济项目顺差逐步收窄,金融与资本项目下的资金双向流动增加,这意味着国际储备增加最快的时间已经过去,也会对未来人民币汇率和金融市场产生深远的影响。

一、中国国际储备增加将大幅减少

第一,我们认为贸易盈余水平将出现趋势性下移,未来贸易盈余占GDP比例将从06、07年的8%回归到2%左右的常态。其中全球经济增长中枢下降、中国对海外出口基数增加和贸易壁垒增加将是主要原因。

“高失业、高债务”使全球经济复苏较弱,导致海外对中国商品的需求增长有限。目前美国、欧元区就业市场恢复依然较为缓慢,两地区失业率分别达到6.3%和11.7%。高失业使居民收入难有增长,导致对海外进口需求偏弱。此外欧元区的银行和政府去杠杆压力仍大,信贷条件偏紧,企业资本支出较低亦减少进口需求。

由于全球增长滞缓,中国出口份额已经接近天花板,未来扩张空间不大。从历史数据来看,20世纪80年代,全球经济增速在3%时,作为出口导向型的日本和德国出口占全球贸易份额的比例的高点均在10%左右,在2012年中国已经达到这一水平。考虑未来全球经济增速的回落,预计这一高点很难突破。

区域贸易壁垒增加可能进一步减缓中国出口增长。随着美国重返亚洲,推行TPP谈判,相比中国抚养比较低,人口红利可维持较长时间的越南、马来西亚可能更多承接全球产业转移,由此产生的贸易转移效应或对中国出口增长形成一定压力。

第二,资本净流入仍可抵补贸易盈余下降,但由于资本项目开放的双向性,净资本流入的规模可能不会很高。

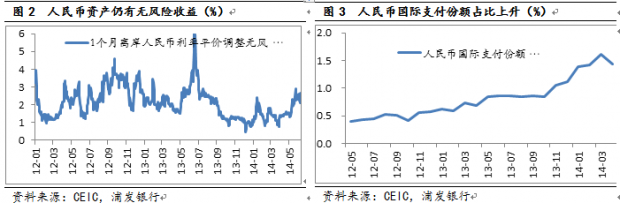

一方面,受益于中国和海外市场利差较高影响,海外资金仍将延续流入。我们认为主要发达国家的货币政策仍在较长时间保持宽松,中国在纠正“金融抑制”过程中利率中枢抬升,两者共同促使中国相对海外市场利差较高,从而吸引外资流入。第一,与大众看法不同,我们预计最早的美联储加息时点或在2015年底,晚于市场预期。从6月最新的议息会议纪要来看,美联储同时调低了长期利率和2014年经济增长的预测,反映对经济复苏信心未有增加。其中相比3月,2014年增长区间从2.8%—3%大幅下修至2.1%—2.3%,长期利率中枢从4%下调至3.75%。这使美联储维持较长时间宽松货币政策可信性较高。第二,欧洲央行也在增加量化宽松政策力度,4000亿TLTRO、负利率政策和未来的ABS购买均旨在增加全球流动性。第三,尽管中国央行仍会出台一定宽松政策压低社会融资成本,但考虑到央行亦在银行间市场设置了3%左右的利率底、流动性较强的货币基金收益率仍维持在4%以上,因此利率中枢相比欧、美国家仍高。从实证数据来看,从2012至今年6月,以1个月抵补的利率平价来衡量的人民币资产无风险收益达到212个基点,即使从年初美国QE退出开始测算收益也有158个基点,这使QFII、RQFII规模扩容海外资金增持国内债券、存款。在14年1季度末,境外机构和个人持有人民币债券和存款达到5100亿和2万亿,相比13年底增加了1133和3790亿。

另一方面,中国也在加快对外投资的步伐,推动有序资本流出。第一,目前 QDII额度达767亿美元,海外投资有助于多元化境内居民资产组合;第二,中国企业以跨境并购、绿地投资等形式进行的海外直接投资(ODI)也会增加,这既发生在出于资源整合为目的的有色、钢铁等传统上游行业,也出现在汽车和装备制造业等以扩大需求,缩短技术差距为目的的新兴制造业。

考虑到资本开放的渐进和有序原则,未来吸引外资金额仍将高于对外投资。其一,国内消费市场广阔、且仍有劳动力成本优势,FDI仍将维持较高水平,但ODI则可能受到一定政治因素、贸易壁垒影响,规模仍会低于FDI。从实证数据来看,也是如此。2011-2013年间前者增加了1800亿美元,后者增加了4400亿。其二,尽管目前QFII和QDII额度相当,但考虑投资者在构建资产组合时具有“母国偏好”,国内对外证券投资规模难以快速上升,而高利差、汇率稳定和中国金融体系的稳定性,使海外对中国市场、尤其是主权债市场较为看好。这使证券投资项目仍将以净流入为主。

第三,人民币国际化和汇率制度改革均将降低国际储备被动积累。

一方面,随着人民币在国际间的贸易结算、计价工具和价值储藏使用增加,对于美元等外币需求会有所下降。从数据来看,人民币在全球的使用份额从2012年底的0.57%,增加到目前的1.43%,目前中国与日元、澳元、新西兰元和英镑均实现了直接交易;另一方面,随着汇率弹性增加,国内私人主体对人民币单边升值预期发生改变、单向结汇行为也将减少,国际储备累积的压力会有所下降。

二、国际收支的结构变化对于汇率和货币政策的影响无疑将是深远的

对于汇率而言,由于国际收支趋于均衡,预计单边升值不现,汇率弹性将进一步增加。一方面,随着人民币单边升值预期趋弱,私人主体不再单向商业银行寻求结汇,从年初以来的数据观察外汇存款同比增速达到20%左右;另一方面,我们预计央行也将逐步淡化对外汇市场干预,因此零售外汇市场中居民、非金融企业等主体在贸易、结算方面的货币供需、金融机构对人民币资产投资增减将对汇率定价起到更多决定性作用。因此单日汇率将更多由市场交易行为引导,汇率弹性进一步增加。

对于货币政策而言,汇率与利率联动增强,基础货币投放渠道有待创新。

随着汇率弹性增加、资本项目加速开放,汇率和利率的联动性会增加。从理论上看,当海外市场利率走升时,国内外利差趋于收窄,这需要人民币汇率需要保持较高的升水。幸运的是,短周期中我们认为资本外流的压力并不大,海外低利率,国内经济企稳的背景下,人民币汇率更多由国内因素主导。其一,由于美联储QE退出依然缓慢、欧洲央行货币政策再宽松,导致海外主要国家国债收益率处于低位,融资外币买入中国资产的“carry trade”收益依然可观;其二,中国政府的“微刺激”也将稳定海外投资者对人民币的预期。

当然随着汇率趋于弹性、外汇储备增长放缓将改变货币政策工具使用。短期来看,外汇占款持续减少会带来基础货币投放压力,中国央行只能通过更多的再贷款、“定向降准”来舒缓流动性减少压力,降低实体经济融资成本;中期而言,汇率弹性增强将使货币政策更为独立,也为货币政策工具从数量到价格的转换创造条件。我们预计随着债券市场发展和基准利率期限曲线的完善,央行会更多通过公开市场操作来影响利率的绝对水平、期限利差,进而影响实体经济融资成本。

浦发银行金融市场部宏观分析师 曹阳

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}